Pensjon

- I privat sektor må du ha minimum ett års medlemstid. Det kan være dumt å slutte etter ti måneder, selv om du har fått et bedre tilbud hos en annen arbeidsgiver.

- I offentlig sektor må du ha minimum tre års medlemstid. Denne kan bygges opp gjennom ulike arbeidsforhold i statlig og kommunal sektor gjennom hele din yrkeskarriere.

I går kveld ble det enighet i meklingen for frontfagene.

Fellesforbundet har fått gjennomslag for en utredning av tjenestepensjonsordninger. Partene er enige om å utrede pensjon som gir arbeidstakerne medbestemmelsesrett over pensjonen, ivaretakelse av pensjonsopptjening ved jobbskifte og mer.

Men ifølge Teknas studentundersøkelse vet ikke fiire av 10 Tekna-nyutdannede hvilken pensjonsordning de har på deres arbeidsplass. Det gjelder dem som ble uteksaminert våren 2013.

For dem som er uteksaminert før 1973 er det bare 7 prosent som ikke er klar over pensjonsordningene.

– Tenk pensjon så tidlig som mulig

Anders Kvam, Teknas pensjonsekspert, sier at man må tenke pensjon så tidlig som mulig.

– Det gjelder allerede i din første fulltidsjobb. Dårlig pensjonsavtale kan føre til at du går glipp av opptil flere hundre tusen i pensjon.

Kvam anbefaler arbeidstakere å sette seg inn hvilke pensjons- og forsikringsordninger virksomheten har.

– Det gjelder særlig innskuddsbaserte pensjonsordninger. Allerede første valg av arbeidsgiver vil være med og bestemme ditt fremtidige pensjonsnivå, sier Kvam.

Les også: Så mye overtid jobber ingeniører

Tre ordninger

Pensjon er bygget opp av tre nivå. Det er folketrygd, tjenestepensjon og egen sparing.

Alle som har bodd i Norge i minst tre år fra de har fylt 16 år har rett til alderspensjon fra folketrygden. Summen avhenger av hvor mange år man har jobbet.

Det finnes tre pensjonsordninger i privat sektor - ytelsesbasert, innskuddsbasert og en tredje type ordning som er innført fra 1. januar 2014, som er en hybrid av disse tre ordningene.

Ytelsesbasert ordning betyr en på forhånd fastsatt årlig pensjon. Som oftest er ytelsespensjonen utformet slik at årlig pensjon skal utgjøre en prosent av lønn ved pensjonsalder, fratrukket en beregnet folketrygd.

Innskuddsordning er det motsatte, og er definert ut fra hvilke innskudd arbeidsgiveren skal gjøre årlig til ordningen, og det er opp til deg hvor mye risiko du vil utsette disse pengene for.

Er du ansatt i det offentlig er du automatisk medlem av en offentlig tjenestepensjonsordning som en del av ansettelsesbetingelsene dine.

Med andre ord skal du være garantert 66 prosent av sluttlønn, men levealderjusteringen gjør at pensjonen kan bli mindre enn dette selv om man har full opptjening.

Les også: Her er teknologiledernes 12 beste karriereråd

Nye regler for innskudd

Innskuddsprosenten i innskuddsbasert ordning har en del å si for hvor mye du vil få utbetalt i pensjon senere.

Innskuddsgrensen er på mellom 2-5 prosent av lønn mellom 1-6 G, og 8 prosent hvis lønnen er mellom 6-12 G. Fra 1. januar i år ble det åpnet for inntil 7 prosent av lønn mellom 0-12 G, og i tillegg inntil 18,1 prosent av lønn mellom 7,1-12 G.

G er grunnbeløpet i folketrygden og benyttes som grunnlag for å beregne trygde- og pensjonsytelser. Fra 1 mai 2013 tilsvarer 1 G til 85.245 kroner.

Kvam sier at de dårligste pensjonsordningene er minimumsordninger etter lovverket uten blant annet uførepensjon. Ifølge ham har gode ordninger typisk vært en god ytelsesordning med uførepensjon og etterlattedekninger.

– Det er også stor variasjon i bedrifters forsikringsdekninger. Med nye satser for innskuddspensjon og ny tjenestepensjon vil disse også kunne gi klart bedre ytelser enn tidligere.

Les også: Han hadde 2,7 millioner i ukelønn i fjor

Taper 213.846 kroner

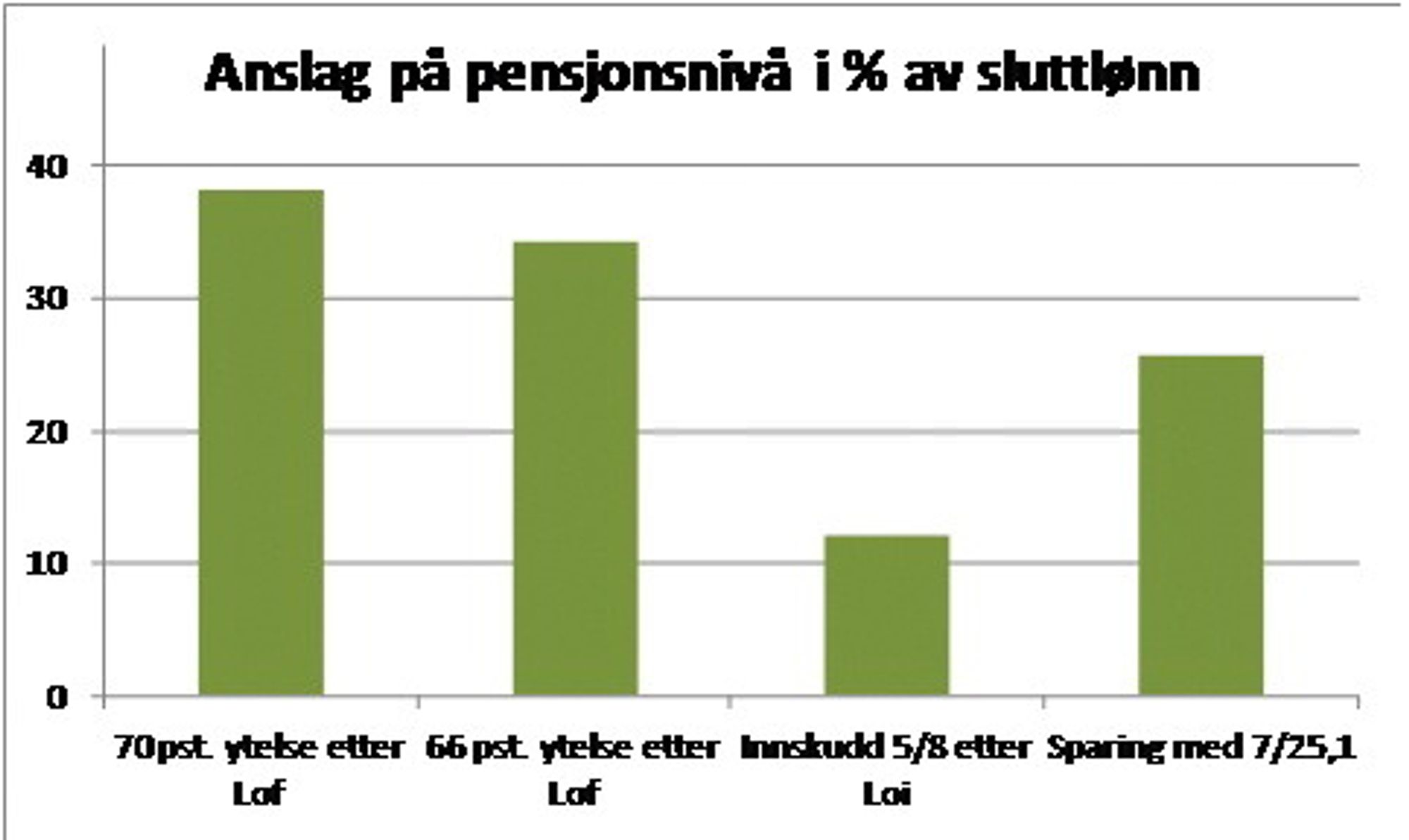

Illustrasjonen under viser mer konkret hvordan ulike pensjonsordninger kan slå ut hvis levealderen fra 67 år er 23 år.

De fire beregningene gjelder alle gjennomsnittlig Tekna-lønn etter alder i privat sektor. Sluttlønna er konkret 11,3 G etter 41 yrkesaktive år. Beregningen er gjort ut fra seks prosents avkastning nedtrappet til fire prosent.

I figuren ser du:

- LOF eller ytelsespensjon på 70 prosent

- LOF eller ytelsespensjon på 66 prosent

- LOI eller innskuddsordning 5-8 prosent

- Sparing etter nye maksimale satser og knekkpunkt

Figuren viser at pensjonsnivå blir høyest av ytelsespensjon på 70 prosent. Det betyr at pensjonen blir på 38,3 prosent av sluttlønn. Mens innskuddsordning gir pensjon på bare 12,1 prosent av sluttlønnen.

Med utgangspunkt i figuren blir pensjonstapet for eksempel 213 846 kroner årlig ved innskuddspensjon på 5-8 prosent istedenfor ytelsespensjon på 66 prosent.

– Figuren viser tydelig at innskudd fram til nå ikke har vært et reelt alternativ til ytelsesordningene og at sparing etter nye maksimalrammer heller ikke forventes å nå helt opp – men kan gi gode pensjoner. Maksimale sparerammer må imidlertid utnyttes, sier Kvam, Teknas pensjonsekspert.

Han legger til at beregningen ikke er konkret på ordning utformet som innskudd eller som hybrid. Folketrygden kommer utenom oversikten.

Les også: Statoil-ledere «kjenner ikke alltid til arbeidsmiljølovens menneske- og samfunnssyn»

Fra 13-75 år

Kvam sier at pensjonsreformen i 2011 førte med seg en del nye regler når det gjelder pensjonsopptjening.

– En viktig endring er at du tjener opp pensjon alle år fra du er 13-75 år. Det betyr at sommerjobber og deltidsjobber, og ikke bare fulltidsjobb vil være med på å bestemme din pensjon, og at antall år du jobber er avgjørende, sier Kvam.

– Hva om man vil ta ett år fri og for eksempel reise verden rundt?

– Man mister den opptjening for den lønn man da ikke mottar, sier Kvam.

Han sier at det avhenger selvsagt av lønnsnivå og hvilken pensjonsordning det dreier seg om.

– En som har høy lønn, 12 G, vil få en opptjening på 6 G i folketrygden begge kalenderår hvis reisen varer fra midtsommer til midtsommer. Det er bare litt mindre enn maksimal opptjening på 7,1 G. Reiser man fra nyttår til nyttår vil opptjeningen være på null.

Kvam sier at det gjelder i stor grad innskuddsbasert pensjon. Men for tjenestepensjonsordningene blir ikke nødvendigvis utslagene like store.

Les også: I disse yrkene har du størst mulighet til å gjøre lønnskarriere

Studenter bør få pensjonspoeng

Norsk Studentorganisasjon (NSO) representerer rundt 200.000 studenter. De mener at det må gis pensjonspoeng for studier. De som tar høyere utdanning kommer senere ut i arbeidslivet enn de som ikke tar høyere utdanning og får dermed kortere opptjeningstid enn andre.

I tillegg mener de at samfunnets og arbeidslivet større krav til kompetanse og grunnutdanning gjør at bachelorgradens stilling på arbeidsmarkedet svekkes, og fører til at flere tar mastergrad.

Leder i NSO Ola Magnussen Rydje viser til at lærlinger tjener opp pensjonspoeng fra første dag i læretiden.

– At ikke studenter og lærlinger likestilles når det gjelder opptjening av pensjonspoeng er et paradoks. Vi har behov for et mangfoldig befolkning. Vi trenger yrkesfaglig kompetanse så vell som akademisk. Dessverre er det lite å tjene på å ta en lengre akademisk utdanning, som eksempelvis en doktorgrad, sier Rydje.

Ifølge tall fra NSO var høyeregrads studenter i 1997 i gjennomsnitt 28,8 år ved avsluttet utdanning. I 2007 hadde alderen økt til 31,1 år og for doktorgrad 38 år i 2009.

– Dette betyr at mulighetene til å oppnå full pensjonsopptjening innen fylte 67 år er ikke-eksisterende for mange. For å oppnå full pensjonsopptjening må en være yrkesaktiv i 43 år. Den nye pensjonsordningen legger opp til at langtidsutdannede ikke rekker tilstrekkelig opptjeningstid i arbeidslivet for å sikre seg fulle pensjonsrettigheter, sier Rydje.

Les også:

I denne sektoren melder 4 av 5 om ingeniørmangel

De har 638.000 i lønn. Under halvparten har høyere utdanning