Kommentar

«Statoil har behov for en kritisk gjennomgang av sin internasjonale virksomhet»

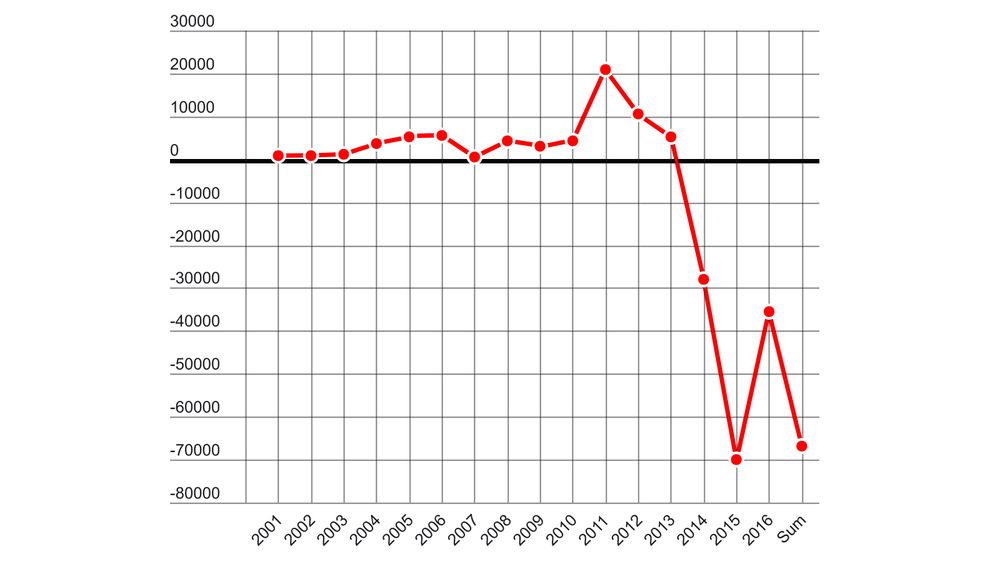

Selskapet tjener penger i Norge, men virksomheten i utlandet, som helhet, bringer tap, for tredje år på rad, skriver bidragsyter Øystein Noreng.

Denne kommentaren gir uttrykk for skribentens meninger.

Kommentarer

Du må være innlogget hos Ifrågasätt for å kommentere. Bruk BankID for automatisk oppretting av brukerkonto. Du kan kommentere under fullt navn eller med kallenavn.