Lær mer

SAS Institute lanserer snart sin kunnskapsportal rettet mot bekjempelse av økonomiske kriminalitet, bla. lovpålagt opplæring i anti-hvitvasking. Her kan bankene og andre virksomheter logges seg inn og gjennomføre opplæring og sertifiserer ansatte. Sjekk: www.sitegen.no/customers/sas/

Syv millioner

Alle de syv millioner daglige transaksjonene i Norge blir behandlet i systemer for å avsløre økonomisk kriminalitet. Det er det viktigste forsvaret mot slik virksomhet. Systemer fra SAS Institute brukes av de store bankene og behandler om lag 70 prosent av transaksjonene. AS EDB har resten av markedet..

Hvitvasking

Begrepet stammer fra den tiden da mafiaen i USA hadde behov for å plassere pengene de hadde tjent på ulovlig vis. De måtte opprettholde en fasade som viste lovlig forretningsdrift. Derfor startet de med vaskerier. Det kunne også forklare hvorfor de hadde så mye mynter og små sedler. Manglende matematikkunnskap felte mafiaen, det var ikke samsvar med antall vaskerier og beløpene selv om vaskemaskinene påstålig gikk 24 timer i døgnet.

I dag bruker vi begrepet om virksomhet som skjuler en primærforbrytelse gjennom å føre utbyttet inn i den legale økonomien. I slik virksomhet er et vasket utbytte på 40 prosent regnet som bra. Resten brukes til å kjøpe advokater og smøre systemet. Det antas at det hvitvaskes penger for over 5000 milliarder kroner årlig på verdensbasis. Det finnes ingen tak for slik virksomhet her i landet. Dette er en internasjonal virksomhet, og Norge er en integrert del.

Hvitvasking er en type transaksjoner som ikke påvirker økonomien til banken. Deres interesse ligger først og fremst i at de vil beskytte sitt navn og rykte og ikke bli innblandet som en del av et slikt kriminelt nettverk. I tillegg krever norske og internasjonale lover og avtaler at de har en strategi mot hvitvasking og en leder som har det personlige ansvaret for dette og som sørger for opplæring av medarbeidere.

Det er først og fremst i samfunnets interesse å motvirke slik virksomhet. Bankenes resultat påvirkes av annen type økonomisk kriminalitet, bl.a. ekstern svindel og andre typer anslag fra kriminelle nettverk, bl.a. gjennom at disse benytter muldvarper, dvs. insidere i banken.

Stadig flere pengetransaksjonene foregår digitalt.

Her i landet gjennomføres det daglig rundt syv millioner pengetransaksjoner.

.png)

.jpg)

De aller fleste er legale, men skjult i de enorme mengdene transaksjoner finner vi de mer lysskye variantene fra ren svindel til hvitvasking.

To typer transaksjoner

En type transaksjoner går i kanaler bl.a. fra butikker og restauranter, den andre typen går direkte innom banksystemene.

Det kan ta tid før den første typen avstemmes med banken. 60 prosent av alle de rundt syv millioner daglige transaksjonene her i landet er av denne typen, mens de resterende 40 prosentene foregår mellom finansinstitusjoner og deres driftspartnere.

De beste systemene i dag opererer helt ned på individnivå. Det betyr at de kjenner det enkelte individs profil ut fra transaksjonshistorien.

Et slikt system setter dynamiske grenseverdier, og så lenge disse ikke overskrides, fullføres transaksjonen. I et slikt system må alle transaksjoner overleve alle de ulike såkalte scenariene de blir utsatt for.

Et scenario er i praksis en analyse av et hendelsesforløp som kan indikere et forsøk på svindel eller hvitvasking. De beste systemene har definert over hundre slike scenarier, og kundene setter sammen et knippe av disse for å lage sine systemer. For å si det på en annen måte så er dette utvalget av spesialammunisjon de velger ut for å treffe skurkene.

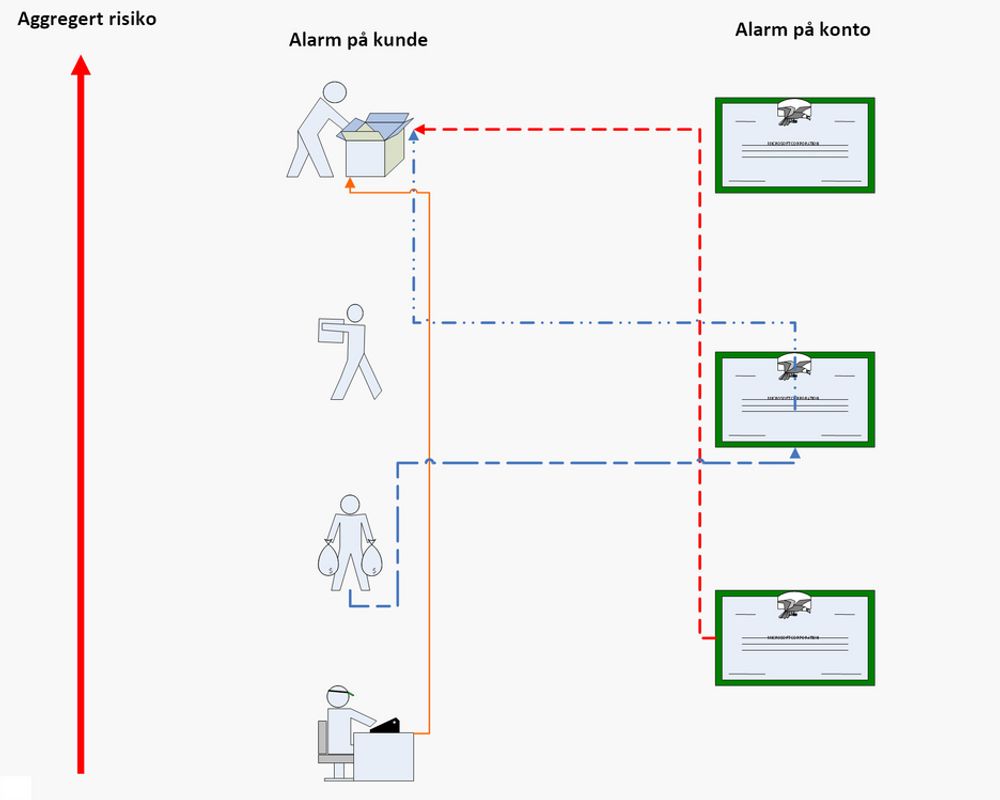

Risikoklassifisering

Eksempel på et slikt scenario kan være størrelsen på et uttak i minibank. Hvis du betaler årets forsikringspremie med 20.000 kroner, er det innenfor den godkjente grensen. Hvis du betaler på Rema med samme beløp, ringer bjellene og transaksjonen flagges som mistenkelig gjennom å få beregnet en høy risikoscore.

Når millioner av transaksjoner skal kjøres gjennom et slikt system daglig, er det viktig å redusere volumet mest mulig. Først fjernes alle transaksjoner som åpenbart er hevet over mistanke.

Deretter gjøres mer omfattende analyser av dem som står igjen. Det gjelder spesielt de som flagges som høyst mistenkelige. Her trekkes også transaksjonshistorien til personen inn. Har vedkommende mistenkelige forretningsforbindelser, foretas nøyere analyse av dem det samhandles med. Hvis systemet ikke klarer å sjekke ut transaksjonen som legitim, vil det sannsynlig gå en melding om dette til Økokrim.

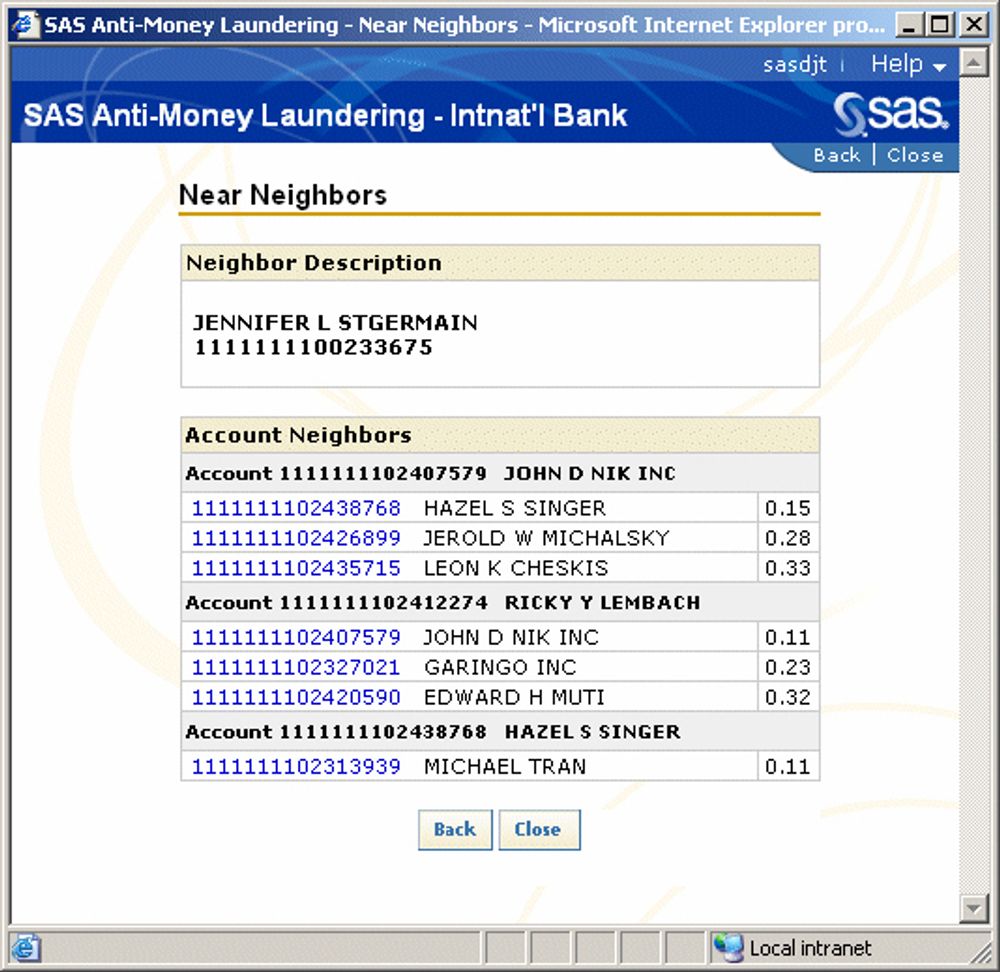

Nærmeste nabo

De mer intelligente variantene av slike detekteringssystemer kan også sjekke transaksjoner av typen «nærmeste nabo». Her sjekkes det hvem som mottar pengene, og hva vedkommende gjør med dem.

Slik analysebasert programvare er spesielt rettet mot nettverk som driver med hvitvasking av penger eller mulig terrorfinansiering. Dessverre stopper mange av de norske systemene ved grensene. Hvis programvaren som analyserer nærmeste nabo hadde tilgang på transaksjonsdata i andre land, ville det bli mye enklere å avsløre hvitvasking.

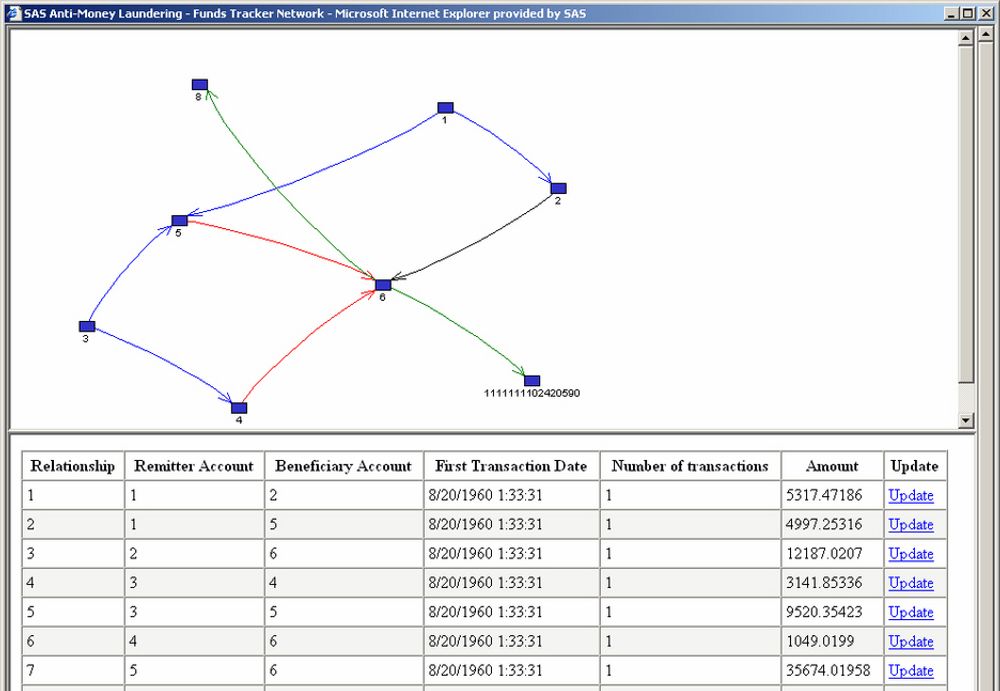

Nettverksanalyse

I en nettverksanalyse følges pengene som streker i et nettverk. Punktene i nettverket er der pengene stopper opp.

Tykkelsen på streken indikerer volumet av pengestrømmen, og fargen koder for typen av transaksjon slik som at de ender i en nettbank eller sendes ut av landet. Denne typen analyse med tilhørende grafiske fremstillinger er svært gode verktøy for utrederne. De får et godt overblikk, ved å klikke på punktene kan de se hvem som er involvert i nettverket.

Halvautomatisk

Behandlingen av alle transaksjonene skjer automatisk hele tiden. Systemets oppgave er å løfte frem de tilfellene som flagges som mistenkelige. Grad av mistanke er basert på risikoscore og analyse.

Systemene presenterer deretter en liste over mistenkelige transaksjoner som er rangert etter risiko, kundekategorier, land, type transaksjon eller likhet. Hvor grensen for videre utredning skal gå, er opp til de som bruker systemene. I teorien vil alle de syv millioner norske transaksjoner få en eller annen risikoscore av systemene.

Programvaren som benyttes i bankene legger også til rette for selve etterforskningen og gjør det enkelt å få oversikt over de personer og transaksjoner som skal gås nærmere etter i sømmene.

Må samarbeide over landegrensene

I regjeringens handlingsplan mot økonomisk kriminalitet er det beskrevet en lang rekke tiltak . Noen av dem omfatter IT-basert økonomisk kriminalitet. Ambisjonene er til stede, men eksperter mener det ikke gjøres nok med de verktøyene som er tilgjengelige.

Ulike etater både i inn- og utland burde samarbeide langt bedre for å avdekke slik kriminalitet. For eksempel kunne valutaregisteret, som gir en oversikt over hva vi tar ut av banken, utnyttes for å samkjøre mot ulike transaksjoner på tvers av landegrensene og gi en god indikasjon på hvor pengene tar veien. Eller så kunne toll- og avgiftsdirektoratet hyppigere dele informasjon med trygde- og skatteetaten og lett avdekke økonomisk svik.

Politikerne bør på banen og være mer kritiske til gjennomføringen av regjeringens handlingsprogram og gjøre mer i samarbeid med Datatilsynet. Her er det svært store gevinster å hente ut som kunne eliminere det som i dag spøkefullt kalles Adidas-nettverket, som er en betegnelse på dagens praksis med å løpe ned i arkivet og bla i endeløse mapper med papirer.

Spill for galleriet

– Regjeringens handlingsplan er et spill for galleriet når det gjelder fremtidig kompetansekrav. Hvorfor er ikke opplæring rettet mot økonomisk kriminalitet integrert i høyere utdanning? Alle samfunns- og økonomiske fag trenger en integrert flik av hvordan dette ondet bør bekjempes. Så langt jeg kjenner til, er eneste unntaket Høgskolen i Bodø. Regjeringen må øremerke midler slik at dette blir kursorisk pensum ved alle universiteter og høyskoler, sier strategidirektør Inge Krogstad i SAS Institute.