Ord, uttrykk og forklaringer

Forwardkontrakter er avtaler for handling med strøm for leveranse fram i tid. Slike kontrakter omsettes på børsen, NordPool, og kan gjelde for uker, måneder, kvartal eller år.

NordPool er den nordiske engrosbørsen, hvor kraft kjøpes og selges mellom de profesjonelle aktørene. På NordPool handles kraft for levering neste dag (spot) eller fram i tid (futures/forwards). Hos NordPool handles også CO 2-kvoter og med elsertifikater (det siste i Sverige).

Magasinfylling sier hvor mye energi som er lagret i form av vann i vannmagasiner tilknyttet vannkraftverk. Magasinfyllingen oppgis gjerne i TWh eller % av maksimal kapasitet. Norske vannmagasiner har en kapasitet på totalt 82 TWh.

MW, megawatt. Dette er betegnelse på effekt. Linjeoverføringenes begrensninger ligger normalt i evnen til å transportere effekt. Energien du da kan overføre er en funksjon av effekt og tid.

Effektdimensjonert kraftsystem. System som har god energitilgang dimensjoneres ofte ut fra det maksimale effektbehovet i området som skal dekkes. Disse kalles da effektdimensjonerte kraftsystemer. Dette er typisk termisk baserte kraftsystemer (det er ingen reell begrensing i kull, olje og gass), slik vi har i det meste av Europa – med unntak av Norge og Sverige.

Energibasert kraftsystem. Et system med begrenset energitilgang dimensjoneres gjerne slik at energibehovet over året kan dekkes. Typisk er dette et vannkraftsystem, hvor vanntilsiget (energien) er begrensingen. Vannkraften er gjerne lett å regulere, og kan kjøres med relativt høy effekt. Et vannkraftsystem har gjerne da et visst effektoverskudd når det er dimensjonert ut fra energibehovet i området det skal dekke.

Effekt- og energidimensjonerte kraftsystemer har ulike styrker og svakheter. Et optimalt kraftsystem skulle helst ha de termiske systemenes trygghet for nok energi, men vannkraftsystemets reguleringsevne. Dette kan delvis oppnås gjennom å koble det vannkraftbaserte Norge/Nord-Sverige med resten av Europa.

SAKS er Statnetts forkorting for tiltak de planlegger å gjøre i en Svært Anstrengt KraftSituasjon. Av fysiske tiltak er dette bruk av energiopsjoner og/eller reservekraft. Energiopsjoner er avtaler mellom Statnett og storforbrukere av strøm om at Statnett, når det er nødvendig, kan be om at industrielt forbruk kuttes. Reservekraftløsninger kan for eksempel være mobile gasskraftverk.

Normalproduksjon og normalforbruk av kraft i Norge er hhv. ca. 119 og 125 TWh. Dette betyr at vi et år med normal produksjon og normalt forbruk må importere 6 TWh for å komme i fysisk kraftbalanse.

Bygget uten lønnsomhet

Tross strømpriser som ikke dekket utbyggingskostnadene, ble Dokkavassdraget i Oppland ferdigstilt i 1990. Også andre utbygginger ble satt i produksjon rett før dereguleringen av kraftmarkede, har hatt svak økonomi.

– Utbyggingen kostet 4 kroner per KWh, og var ikke økonomisk på kort sikt, sier Gunner Myhren, som den gang jobbet i fylkeskommunens eget selskap, Oppland Energi.

– Fylkeskommunen forsøkte etterpå å selge kraften slik at utbyggingen ble lønnsom. En avtale med svenske kjøpere kom på plass, men ble nedstemt i Stortinget. Det endte med at de lokale kraftselskapene ble pålagt å kjøpe kraft for å redde Oppland Energi, fortsetter han.

– En slik utbygging hadde nok sittet langt inne i dag, selv med dagens kraftpriser, avslutter Myhren. Som likevel øyner at viljen til å ta risiko og framsynt tenking, er på tur tilbake etter flere år der regnestykkene måtte gå helt i hop før noe som helst ble iverksatt.

Forskjellen i magasinfylling fra 2003/03 og i høst tilsvarer årsforbruket til 1 million husstander.

Det kan virke skremmende, men kraftmagasinene inneholder nok vann til at alle i Norge får nok strøm - men prisen kan bli ubehagelig.

La oss skru klokka tilbake til høsten 2002. Den var ifølge NVE spesiell.

– Magasinfyllingen var god i august, men eksport og en veldig tørr høst ga lav magasinfylling rundt nyttår, forteller Tor Arnt Johnsen, seniorrådgiver i NVE.

Mer enn nok

Ved inngangen av 2003 var det i realiteten 33-34 TWh energi i vannmagasinene når vi trekker fra det som ikke er tilgjengelig for tapping på vinteren og våren. Med denne magasinfyllingen kunne Norge tåle 16 til 17 skikkelige kalde vinteruker uten å gå tom.

Den lave magasinfyllingen skapte før jul tilnærmet panikk i markedet , men den varslede kraftkrisen kom ikke. Januar ble en mild måned, og magasinene begynte å fylles allerede i uke 16. Vinteren kunne vart helt til juni uten at magasinene ville vært bunnskrapt.

Nå har imidlertid vannmagasinene 25 prosent lavere fyllingsgrad enn høsten 2002.

– Sist vi hadde så lav magasinfylling var i 1996. Da nådde kraftprisen 40 øre/KWh på den nordiske kraftbørsen Nordpool. Men mye nedbør på høsten løste problemet den gang, sier Johnsen.

Scenarie ”Tørr høst”

Skrekkscenariet i dag er at vi får en høst som i 2002. I forhold til den gangen er det likevel to ting som kan bidra til å styrke kraftbalansen. Vi kan importere strøm i stedet for å eksportere. Og vi kan redusere forbruket.

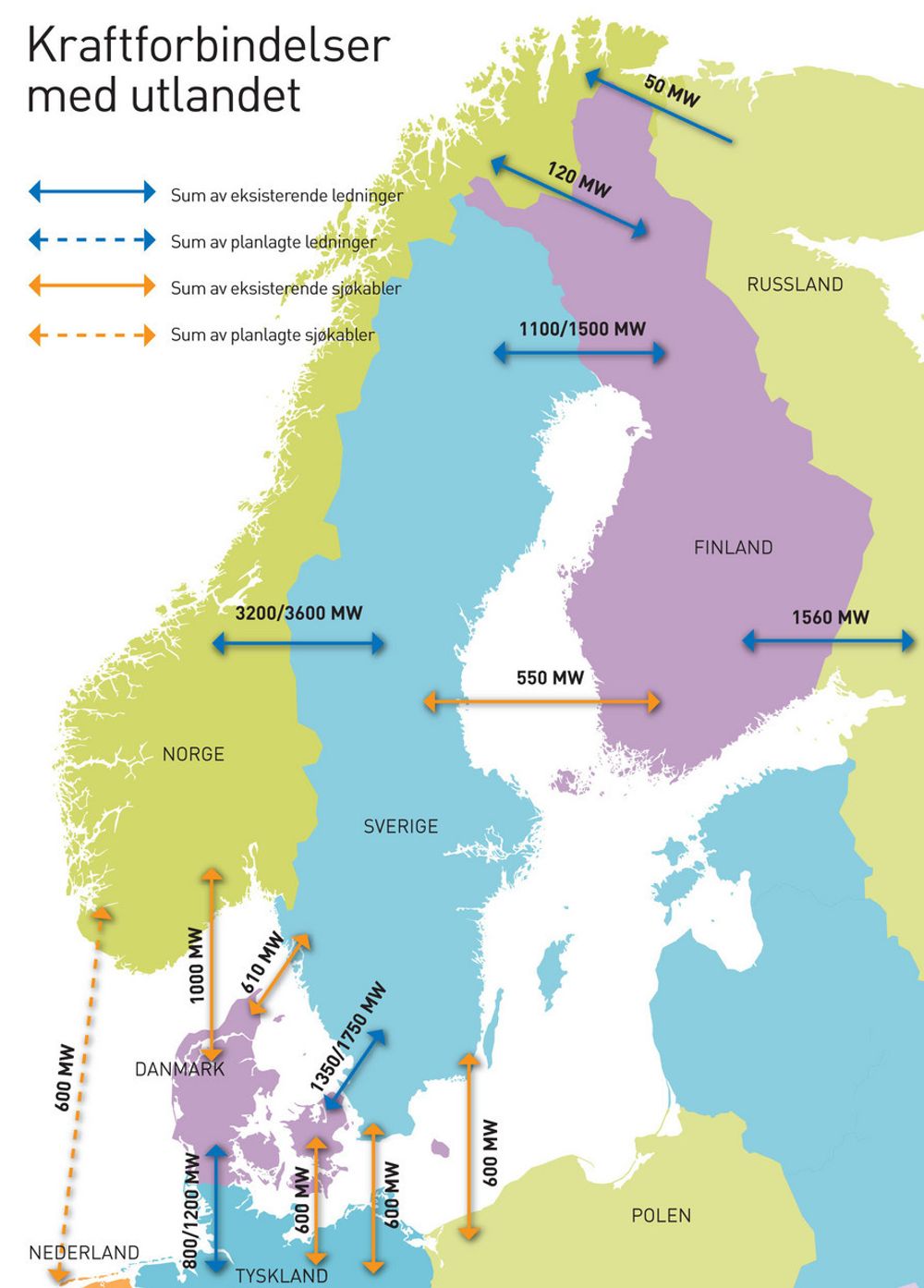

I og med at Sverige har samme magasinsituasjon som oss, må begge land importere kraft fra Europa. Dette krever at kraftprisen i Norden er høyere enn det Europa har på vinterstid, noe som vil oppleves ubehagelig for mange strømbrukere. I tillegg begrenser linjekapasiteten hvor mye som kan importeres.

Tettest nettsammenkobling har vi til Sverige, hvor overføringskapasitet er på mer enn 3000 MW. Til Danmark er det to sjøkabler på til sammen rundt 1000 MW. For tiden er denne kapasiteten redusert til 500 MW som følge av transformatorhavari sist vinter.

Mulig - men dyrt

Settes all teoretisk nettkapasitet til full import, vil Norge innen nyttår kunne importere 7-8 TWh. Innen neste vår kan tallet dobles. Men da må Norge hver eneste time av døgnet ha kraftpriser som ligger over Europa. Og over Sverige.

Det blir ikke billig, særlig med tanke på at 4 av 10 svenskene atomkraftreaktorer, tilsvarende en effekt på ca. 3000 MW, er ute av drift på ubestemt tid som følge av nestenulykken ved atomkraftverket Forsberg i sommer.

– Svenskene har flere importmuligheter enn oss. De har linjer mot Finland, Polen, Tyskland og Danmark på til sammen ca. 5000 MW. Noe av dette kan eksporteres til Norge, sier Johnsen i NVE.

Han påpeker at selv om det teoretisk og fysisk er mulig å importere 3000 MW kontinuerlig via Sverige, bare vi betaler nok, har vi erfaring for at svenskene også legger andre vurderinger til grunn for om de vil eksportere til Norge.

– Svenskene er svært opptatt av å ha lik kraftpris i hele Sverige. For å få til dette hender det at det Svenska Kraftnätet (svenskenes svar på Statnett, red.) reduserer muligheten for eksport til Norge, sier Johnsen. – Dette skjedde blant annet i 2003, sier han.

I den kritiske perioden fra januar til april 2003 importerte Norge nesten 5 TWh. Tross de nevnte restriksjonene viser det at en betydelig import også er mulig høsten 2006 – så sant prisen vi betaler er høy nok.

Pris opp - forbruk ned

– Temperaturkorrigert forbruk fra desember 2002 til november 2003 var 117,5 TWh, forteller Johnsen. – Til sammenligning var forbruket i 2001 126 TWh og de siste 12 måneder nå 128,4 TWh. At forbruket går ned når prisene øker og kraftmangel kommuniseres er det ikke tvil om, sier han, og påpeker at prisene i 2003 var under 30 øre året sett under ett. I det siste har spotprisen vært nesten det dobbelte.

Er det som skjedde i 2003 retningsgivende, og vi tar hensyn til at prisene nå er betydelig høyere, er en forbruksreduksjon på 8 til 12 TWh frem til våren realistisk. Om da ikke vinteren blir ekstrem kald.

Mye informasjon? Her trengs en oppsummering. Ved siden av at høsten 2002 var tørr, eksporterte vi fra august til november 3 TWh. Hva skjer i år dersom vi i stedet importerer strøm, reduserer forbruket som følge av høy pris, men forutsetter en like tørr høst som i 2002?

Ved nyttår (se tabellen nedenfor) ville magasinfylling da være 30-35 TWh. Dette er 5-10 TWh lavere enn i romjulen 2002.

Da nærmer det seg krise.

Scenario ”Normal høst”

Heldigvis kommer det vanligvis mer regn enn i 2002. La oss derfor se på et mer sannsynlig scenario; At det kommer nedbør som i et normalår.

– I et normalår pleier magasinfyllingen å reduseres med rundt 10 TWh fra nå til nyttår, sier Johnsen i NVE. Antas da en import på netto 3-6 TWh og en forbruksreduksjon i forhold til et normalår på det samme, vil magasinfyllingen ved nyttår være mellom 40 og 45 TWh. Dette er også Statnetts middelprognose for høsten. Vannet burde da holde til sommeren.

Ingen kraftkrise altså - fysisk sett.

Kraftprisen blir høy

– Selv med en våt høst er det lite sannsynlig at Norden blir en netto krafteksportør til vinteren, sier Idar Gimmestad, som koordinerer aktivitetene Statnett for øyeblikket kjører med hensyn til kraftsituasjonen for vinteren 2006/2007.

Med andre ord er det lite sannsynlig at prisene i Norge blir særlig lavere enn i Europa. Dette er høyt sett i et historisk perspektiv. Den beste gjettingen på prisen utover høst og vinter, er å se på forwardkontraktene på NordPool. For høsten og vinteren ble disse handlet forr 53-56 øre/KWh uke 35-36. Det må da antas at aktørene i markedet regner en "normal nedbørshøst” for mest sannsynlig.

NVE skisserer i sin presentasjon holdt 28. august en pris for sluttbruker på mellom 70 og 80 øre/KWh, inkl. mva og margin på 2,2 øre til strømforhandlerne – da i tråd med de priser en ser kontrakter omsatt for på kraftbørsen.

Hva kraftprisene blir dersom høsten blir like tørr som i 2002 vil ingen gjette på.

Norge ikke selvberget

Selv om Norge ved en normal nedbørshøst ikke blir mørklagt vinteren 2007, betyr ikke dette at kraftsituasjonen er uproblematisk. De fleste kjenner nå av medieomtale kraftsituasjonen i Midt-Norge, hvor økt forbruk kombinert med liten kraftutbygging og for svakt overføringsnett, medfører at det fysisk sett ikke er nok kraft til å dekke etterspørselen. Like stor oppmerksomhet får de generelt økte strømprisene, som påfører både næringsliv og privathusholdninger større kostnader enn de er vant til. Norge bruker nå i et normalår mer strøm enn vi selv produserer.

Som energinasjon, med olje, gass og vannkraft, er Norge en stor netto energileverandør – men for strøm som energibærer er Norge en netto importør.

|

|

2002/2003 |

Tørr høst 2006 |

Normal høst 2006 |

|

Magasinfylling august/september |

71 TWh |

48 TWh |

48 TWh |

|

Utvikling fram til jul, sett vekk fra import/eksport eller redusert forbruk |

- 28 |

-25 til - 30 TWh |

-8 til -13 TWh |

|

Eksport (minus)/ Import(pluss) |

- 3 TWh |

5-9 TWh |

3-6 TWh |

|

Enøk/redusert forbruk pga pris |

0 |

4-6 TWh |

3-6 TWh |

|

Magasinfylling nyttår* |

40 TWh |

30-35 TWh |

40-50 TWh |

*Rellt tilgjengelig er gjerne 6-7 TWh mindre enn teoretisk fylling.

Beregningene er gjort av Teknisk Ukeblad, basert på historiske tall for magasinfylling, samt samtaler med personer i Statnett og NVE.