Aksjemeglernes nye verden

Robothandel/Algoritmehandel:

- Fellesbetegnelser, brukes om all automatisert aksjehandel utført av datamaskiner.

Smart ordreruting:

- Kraftige datamaskiner og sofistikerte kjøpsalgoritmer kombinerer krefter for å sanntidsanalysere aksjers utvikling og pristilbud fra et etter hvert tallrikt utvalg av alternative aksjemarkedsplasser (se “Nye arter i finansjungelen”) som i dag truer børsenes stilling.

- Målet er det samme som ved et «vanlig» aksjekjøp: At aksjebestilleren får såkalt «fill» (at bestilte aksjer faktisk blir kjøpt) til best mulig pris, på kortest mulig tid, og at handelen vekker minst mulig oppsikt (ikke driver prisen opp eller ned).

- En overveldende majoritet av all moderne aksjehandel foregår via smarte ordrerutere, inkludert HFT (se neste punkt).

High frequency trading (HFT):

- Svært kontroversiell underkategori (se egen grafikk) av algoritmehandel, utført i ekstremt omfang og i utelukkende spekulativt øyemed. Hensikten er ikke langsiktig tro på en aksje, men kortsiktig gevinst.

- Maskinene programmeres til å tjene noen få øre, men flere titalls millioner ganger om dagen. Kjøper “aldri” store volumer av én aksje, eier “aldri” en eneste aksje når handelsdagen er over.

- Datamaskinene kombinerer lynraskt statistikk/historikkanalyser med handelsalgoritmer for å forutse en aksjes utvikling de neste brøkdelene av et sekund, eller utnytte seg av en midlertidig feilprising ved ett av markedene før andre rekker å reagere.

- I USA, hvor HFT-utviklingen har fått modne lenger enn i Europa, omsettes en gjennomsnittlig aksje fire ganger så mye i løpet av et år som i Europa.

- High frequency trading utgjør i dag opptil 70 prosent av den totale aksjehandelen i USA, opp fra rundt 30 prosent på fire år. Andelen anslås til 30-40-prosent ved London-børsen (raskt økende), noe mindre ved Oslo Børs.

Latency:

- Forsinkelse på elektroniske signaler. Angis oftest i millisekunder (ms).

- En grov huskeregel innen telesignaler er en latency på 1ms per 100km. Noe mindre ved lange, sammenhengende linjestrekk med få noder.

- Raskeste vei mellom London og Oslo er rundt 1500km. Latency er ca. 15-16ms i offshorekabel over Nordsjøen, litt over 20ms langs landjorda.

Low-latency trading:

- Subkategori av HFT, kjennetegnet av at hurtighet i alle ledd vektlegges enda mer ekstremt.

- Et latency-«forsprang» på 1 millisekund ble i 2010 anslått til en kompetitiv fordel verdt rundt 100 millioner dollar per år, dersom HFT-strategier benyttes av en større aktør.

- HFT-strategier brukes også av aktører som ikke tar seg råd til ekstremt lav latency, så lenge latency er stabilt lav og kan modelleres inn i mer spesialiserte algoritmer.

Hurtighet er alfa og omega

-

E-handel med aksjer startet i USA på 90-tallet da man tillot konkurranse mellom børsene, og eskalerte på 2000-tallet etter dotcom-kollapsen.

- I Europa var

lovendringen MiFID i 2007 direkte årsak til endringene. EU åpnet opp for konkurranse mellom primærbørsene, som til da hadde monopol. Oslo Børs fikk eksempelvis konkurranse fra Nasdaq.

- Man kunne starte opp helt nye

"aksjebutikker" utenom de faste børsene, såkalte MTF-er (Multilateral Trading Facility, se "Nye arter i finansjungelen").

-

Et lovprinsipp kalt “Best execution” sier i praksis at aksjekjøper skal ha best mulig pris. I USA skal børsene finne beste pris og sende deg videre, i Europa har megleren denne plikten.

- Dette gjør at en

investor alltid vil foretrekke megleren som

1) er koblet opp mot flest mulig børser og MTF-er parallelt, og

2) reagerer kjappest.

-

Megleren vil på sin side alltid foretrekke børsen eller MTF-en med kjappest responstid, fordi det da er størst sjanse for å få aksjen til best pris, og dermed "best execution".

Nye arter i finansjungelen

Multilateral Trading Facility (MTF):

- MTF-ene har siden 2007 poppet opp i Europa i hopetall, eksisterer utelukkende online og fungerer som en «børs light».

- Latency-kravet gjør at mange holder til i London, gjerne med handelsserverne rett ved London-børsen.

- På en vanlig børsdag omsettes om lag halvparten av London-noterte aksjer ved en MTF.

- Den største av dem, Chi-X, er per i dag den tredje største «børsen» i Europa – uten altså å være en børs.

Fidessa:

- London-basert teknologiselskap, den klart største rendyrkede teknologileverandøren til global finansnæring med 80 prosent av markedet. 1500 ansatte (2009) og 2,4 mrd. i omsetning (2010).

- Tilbyr hele "verdikjeden" – linjekapasitet, datasentre, driftstjenester, markedsdata, sanntidsanalyser og algoritmeutvikling.

- Kundene er typisk store og mellomstore aktører, mens de aller største hedgefondene og investeringsbankene investerer i egen teknologi.

I gamle dager handlet alt om å ha et såkalt «sete på børsen».

Børsene hadde salgsmonopol på «sine» noterte aksjer, og meglerhusene betalte for fysisk adgang til handelsbordet.

.png)

.jpg)

Et felles «medlemskap» ved en børs bandt selskap og aksjonærer sammen. Førstemann til handelsbordet fikk fordelene: Ferskeste tall, billigste aksjepris – hurtighet vant.

Prinsippene finnes fortsatt. Men i dagens allerede turbulente aksjejungel er ordet «sete» byttet ut med serverskap, ultra-low latency, hurtighetsoptimalisert software og handelsalgoritmer.

Og ikke minst: Nåtidens rase av «tradere» er i stand til å utføre flere hundre millioner aksjehandler på en dag.

TU mener: Ta lederskap, ingeniører!

Manuell arbeidskraft er «ut»

Aksjemegleren – selve arketypen på markedsliberalismen – er selv blitt «automatisert», «rasjonalisert» og «konsolidert» i jakten på «optimaliserte arbeidsprosesser».

Enkelte av våre lesere smiler kanskje skjevt over ironien:

Bakoversleik og Porsche er ute – mens Volvo og t-skjorter rykker inn, fristet av topplønninger og blankosjekker til FoU.

– Meglerhusene støvsuger markedet for doktorer innen matte og fysikk, sier senioranalytiker Jan D. Skagen ved Oslo Børs.

– Børser, og til dels meglerhus, er i dag dypest sett it-virksomheter. Nesten halvparten av våre ansatte er rene it-folk, sier kommunikasjonssjef ved samme børs, Guro Steine.

– Den tradisjonelle aksjemegleren er taperen. Vinnerne er ingeniører, softwareutviklere og matematikere,sier aksjesjef Paal Karstensen i DnB Nor Markets.

Loven(e) som endret alt

Det er en pågående teknologirevolusjon som, godt hjulpet av EUs liberalisering av verdipapirhandelen i 2007, nå tvinger norsk finansnæring til å pugge begrepene og sammenhengene du ser (forsøksvis) forklart i den noe, skal vi si, konsentrasjonskrevende faktapakken i denne saken.

Av årsaker som like forsøksvis beskrives i faktaboksene, har de nye reglene kastet finansverdenen ut i et evig våpenkappløp om milli-, mikro- og nanosekunder.

Smart ordreruting, algoritmehandel og ikke minst high frequency trading (HTF) – eller den litt upresise fellesbetegnelsen «robothandel» – utgjør nå grunnstammen i internasjonal pengeflytting.

– Vi meglere er blitt mellommenn i markedet. Også vi må ha infrastruktur og den beste teknologien, slik at vi ikke taper mot algoritmehandlerne. De som satt som tradere, har ikke lenger samme funksjon. Megleren gjør ikke lenger handelen, men styrer i stedet algoritmene og er rådgiver for kundene, sier Paal Karstensen.

Av og til er 1 millisekund nok

Stavangerfirmaet North Sea Communications kan på paradoksalt vis illustrere jaget etter hastighet.

Selskapet drifter den eneste fiberkabelen over Nordsjøen, en 8 ganger 40 Mbit/s sjøkabel mellom Stavanger og Aberdeen. Kabelens – og selskapets – forretningsgrunnlag ligger i en latencybesparelse på 15 millisekunder (ms).

Et menneske bruker 150–200 ms på å blunke.

Ifølge teknisk leder Einar Nyheim er tidsbesparelsen Stavanger–Aberdeen–London gull verdt for sårbare IO-operasjoner i oljebransjen, som er hovedkundene.

Så skulle man kanskje tro at også norske meglerfirmaer ville kjempe om plass hos Nyheim. Men heller ikke Oslo Børs er i kundeboka, tross en latencybesparelse Oslo-London på rundt 6 ms.

– Jeg har ikke registrert noe særlig trykk fra finansmiljøene, selv om jeg vet at enkelte har vært inne og sjekket, sier Nyheim.

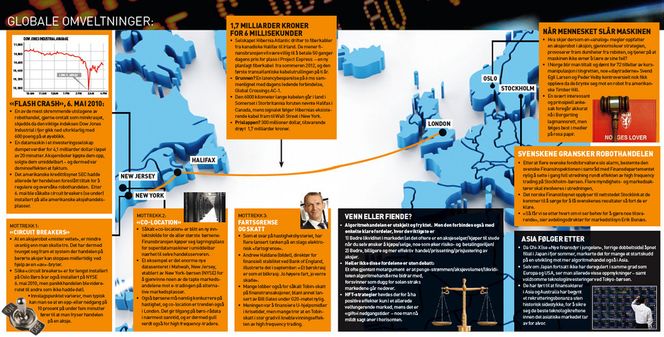

Investerer 1,7 milliarder for 6 millisekunder - se grafikk i stor utgave

Oslo ble London-børs

Selv det raskeste alternativet er nemlig sjanseløst.

Både DnB Nor og Oslo Børs har allerede tatt konsekvensene av at markedets ubønnhørlige krav til rå it-kraft overgår hva mindre aktører er i stand til å levere.

Handelen må dermed sentraliseres. Med London som Europas finanssentrum, var valget innlysende.

– Vi er blant de mange som har såkalt co-location i London, sier Karstensen i DnB Nor.

– Serveren på handelssystemet vårt ble i fjor flyttet til London. Tidligere samarbeidet vi med de nordiske børsene med teknologi fra OMX. Vi ønsket å være på lag med den største børsen i Europa, for å være trygge på at teknologien alltid ville være state-of-the-art, sier Guro Steine ved Oslo Børs.

Follow the money

Latency er mer enn linjekapasitet og avstander, understreker Jan D. Skagen.

– Man fant tidlig ut at avstand ikke var det viktigste, men interne systemer. Det var ofte der treghetene lå – i forskjellige svitsjer og treg intern prosessering. Mange investerte tungt i egne systemer for å få dem til å gå kjappere, sier Skagen.

Bransjeutviklingen derfra fulgte et ganske forutsigbart spor:

- Hvis et forsprang på noen millisekunder gjorde at megler 1 «alltid» vant, ville megler 2 til slutt flytte nærmere børsen.

- Det ville også alle andre ønske – og storfiskene, med penger til den beste plassen og den beste teknologien, ville vinne.

- Etter hvert ville linjelatency nærme seg null, og en dedikert it-industri rundt lynrask serverteknologi og bygging av enorme datasentre ville dukke opp rett over gata fra børsene.

- Når så server- og linjeteknologien nærmet seg det optimale, ville nesa måtte vendes mot algoritmene, og verdens råeste tallknusere ville lokkes ut fra matematiske forskningsmiljøer til millionlønninger i finansmiljøet.

Ikke juks, bare fart

Her er vi altså i dag. Og øverst i næringsrekka selve «verstingen»:

High frequency trading (HFT) – hvor førsteklasses linjer, hardware, software, matematikk, statistikk og økonomisk teori smelter sammen i én uslåelig enhet – en enhet så rask og velinformert at det føles som om du konkurrerer med en innsidehandler.

– Det er litt som med norske skismørere: Man kaller det ikke juks selv om alle ser det gir en klar fordel, sier matematikkprofessor Fred Espen Benth ved UiO.

Han forklarer at algoritmene i de fleste tilfeller ikke gjør mer avanserte vurderinger enn et menneske ville gjort – bare fortere.

– Hvis du kunne fryse skjermbildet, ville de fleste investorer se det samme. Men det går langt fortere enn øyet kan oppfatte, og omfatter også til dels tunge regneoppgaver, sier Benth.

Høyfrekvent stridstema

HFT er like fullt særdeles omstridt – særlig etter det som i USA fikk navnet «Flash Crash» 6. mai i fjor ( se grafikk ), da en aksjerobot plutselig solgte unna teknologiaksjer i vilt tempo og skapte en kjedereaksjon av robotisert panikk som nær skapte en ny finanskrise på egen hånd.

Men heller ikke DnB Nor Markets er fremmed for algoritmehandel som sådan.

– Vi har ikke valgt å utvikle egne algoritmer. Men vi kjøper fra ekstern leverandør, og tilbyr tjenestene. Ikke for å tjene på det direkte, men for at kundene våre skal få best mulig pris, sier Paal Karstensen.

Foreløpig er verken high frequency trading eller algoritmeutvikling for aksjehandel særlig utbredt i Norge, ganske enkelt fordi driverne i markedet har gått etter de største pengene først.

– Dette gjelder i hovedsak selskaper som har råd til å bruke titalls millioner dollar på in-house teknologiutvikling. Vi snakker Goldman Sachs, Morgan Stanley, Merril Lynch-størrelse, samt rene teknologileverandører, sier Jan D. Skagen.

Hamstrer mattehjerner

De globale rekrutteringstrendene er derimot i ferd med å etablere seg i Norge:

DnB Nor Markets headhunter i dag sine analytikere blant nyutdannede matematikere fra særlig NCE Senter for matematikk for anvendelser ved UiO og sivilingeniører fra NTNUs institutt for Industriell økonomi og teknologiledelse, ifølge Karstensen.

– Teknologiracet er intenst, og ingeniørene har tatt over, fastslår han.

Fred Espen Benth ser stadig flere av sine UiO-avgangsstudenter i anvendt matematikk gå rett inn i finansjobber.

– Forskjellen fra tidligere er at DnB Nor og Norges Bank nå aktivt henvender seg hit, sier han.

Jan D. Skagen tror norsk «aksjeteknologi» vil kunne konkurrere med de store på sikt.

– Det skal mye til for Norge å konkurrere på ren hastighet, når vi sammenligner oss med aktører som har investert og perfeksjonert dette i sju–åtte år allerede. Men på kompleksitet og presisjon vil jeg si det, sier han.

En ulykke kommer sjelden alene

«Nerdeinvasjonen» i global finans, og omveltningen dét bringer med seg, slår som kjent inn på toppen av andre stressfaktorer for meglerfirmaene.

Selv Obama, Merkel, Barroso, verdens rådende makroøkonomer og deres felles inspirasjonskilde John Maynard Keynes (1883–1946) har mildest talt et pedagogisk problem for tida, og en stadig mer resignert finanspresse skisserer daglig «Das Endspiel» for den vestlige verdens økonomi.

Klassiske skillelinjer for fall

Kun en stereotyp «blåruss» kan forsvare et slikt system, vil noen si. Men teknologstanden bør kanskje bite seg i leppa med de klassiske «fløteskummer»-kommentarene – hvis, eller når, det forventede børskrakket kommer:

Det er nemlig i stor grad «rødruss» som i kraft av sine predefinerte algoritmer, GPU-spekkede serverskap og overlegne fiberlinjer vil stå som arkitektene bak det aller meste av både kollektive (og automatiske) panikkreaksjoner, frenetiske «selg»-ordrer, hyperaktivt shortsalg og spiraliserende markedskollapser i tilnærmet lysfart.

– Mange tenkte nok tidligere på den typiske finansaktøren som brautende, kjekk og med sterk selvtillit. Nå trender det mer mot en svært intelligent, sofistikert, forsiktig og teknologikyndig person. Det er blitt en helt annen profil i bransjen, mer opptatt av den intellektuelle utfordringen enn av å flashe penger. Det er kort og godt blitt langt færre dressjakker i finansmarkedene, sier Jan D. Skagen – selv stadig ulastelig kledd i dress.

{kind=link}