– Prognosene våre peker mot seks prosent nedgang i det skandinaviske entreprenørmarkedet i år – altså reversering av fjorårets vekst. Det ligger an til størst nedgang i Sverige, som også hadde størst vekst i fjor, sier analysesjef Kristoffer Eide Hoen i Veidekke.

Prognosene for 2023 er i tråd med den tilsvarende markedsrapporten fra i fjor høst, men Veidekke nedjusterer prognosene for 2024.

Den viktigste årsaken til nedgangen er at det nå bygges færre leiligheter enn i de foregående årene.

Forsatt sterkt marked for anlegg

I anleggssektoren, der staten og energisektoren står for en større del av prosjekter og finansiering, er markedet imidlertid fortsatt sterkt i alle de skandinaviske landene. Her er det fremover ventet høy aktivitet i samferdsel, samtidig som segmentene energi, vann og avløp er i vekst og vil utgjøre en stadig større andel av anleggsektoren.

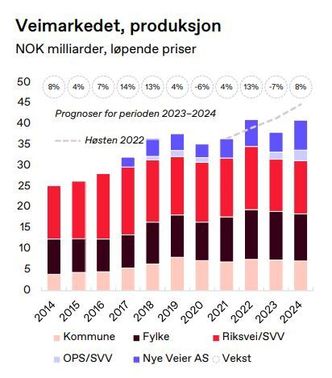

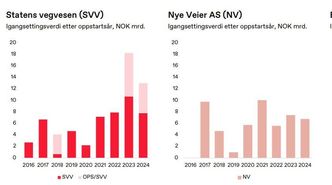

I Norge forventer Veidekke betydelig nedgang i riksveiinvesteringer i år, etter svakt statsbudsjett for SVV og brems hos Nye Veier AS.

Imidlertid vil realisering av nye OPS-prosjekter (Rv. 555 Sotrasambandet og E10/rv. 85 Hålogalandsvegen) og økt produksjon hos Nye Veier bidra positivt på veisiden i 2024.

Prisene flater ut

Byggekostnadene for anlegg og drift og vedlikehold økte kraftig i 2022, blant annet drevet av betydelig høyere drivstoffpriser. Ved utgangen av 2022 utgjorde økningen år/år fortsatt hele 12,3 prosent, men det meste av økningen kom i første halvår 2022. I andre halvår var

inflasjonen kun 1,8 prosent omregnet i årlig vekstrate.

I Norge forventer Veidekke at økningen i betongkostnader i januar å få gjennomslag i 1. kvartal for nybygg, samtidig som avgiftsfritak på enkelte typer miljødrivstoff kan virke kompenserende.

Uten nye inflasjonsdrivende faktorer vil kostnadsveksten avta raskt i løpet av 2023 for både drift og vedlikehold og nybygg i anleggssektoren, mener Veidekke i sin konjunkturrapport.