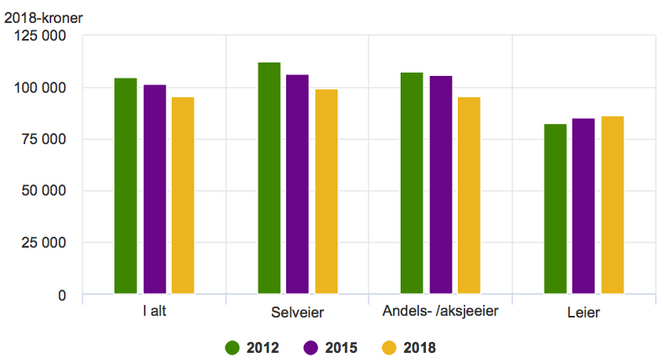

De lave rentene de siste årene har sørget for en nedgang i de totale bokostnadene for boligeiere. Leietakere opplever det motsatte. Samtidig stiger boliggjelda.

Tallene fra Levekårsundersøkelsen fra Statistisk sentralbyrå (SSB) viser at det er de lave rentekostnadene som er hovedårsaken til at boligeiernes totale bokostnader har gått ned.

Billige boliglån

Omtrent tre av fire norske husholdninger eier boligen sin, og i snitt betalte boligeiere på landsbasis 29.000 kroner i renter på boliglån i 2018. For seks år siden var summen 40.000 kroner. Nedgangen har vært noe svakere i de store byene, melder SSB.

Men selv om bokostnadene har gått tilbake, har gjelden økt jevnt og trutt siden 2012. I snitt hadde boligeiere 1 million kroner i boliggjeld i 2012. I 2018 har gjelden økt til 1,2 millioner kroner. Likevel har den tidligere sterke gjeldsveksten avtatt noe.

Ingen «trickle down»- effekt for leietakere

I samme periode har også boligprisene økt. Boligeierne har i gjennomsnitt fått 4 millioner kroner for sin bolig i 2018, mens snittet lå på 3,5 millioner kroner i 2012.

Én av fire norske husholdninger leier boligen de bor i. I motsetning til eiere har leietakere opplevd en økning i sine totale bokostnader de siste årene. Økning i husleiene er årsaken. Leietakere som betalte i snitt 70.000 kroner i husleie i 2012, betalte 77.000 kroner i 2018.

Boliglånsforskriften

- Forskriften trådte i kraft i januar 2017, og satte strengere krav til blant annet egenkapital og årsinntekt ved lån til bolig.

- Krav til andel egenkapital av kjøpesummen ved lån til primærbolig: 15%

- Nytt krav til egenkapital (40 prosent) ved lån til sekundærbolig i Oslo: 40%

- Ny bestemmelse om at kundens samlede lån ikke skal overstige fem ganger brutto årsinntekt.

- Målet med forskriften h å bidra til en mer bærekraftig utvikling i boliglånsmarkedet og i husholdningenes gjeld.

Kilde: regjeringen.no

Skyldes boliglånsforskriften

Christian Dreyer, administrerende direktør i Eiendom Norge, peker på at begrensingene i boliglånsforskriften bidrar til press i utleiemarkedet.

– Rentenivået har litt ulik effekt på boligmarkedet. Mange unge leietakere ser at de har store kostnader ved å leie. Men selv om de kanskje har kjøpekraften kan de ikke kjøpe på grunn av boliglånsforskriften.

Videre forklarer Dreyer at selv om den lave renten kan gjøre at flere ønsker å investere i utleiebolig, begrenser dette seg med kravet om 40 prosent egenkapital ved kjøp av sekundærbolig i Oslo. Noe som legger ytterligere press på utleiemarkedet.

– Det er fornuftig med rammer for hva man kan låne. Men den negative effekten er at det bidrar til høyere press i utleiemarkedet totalt sett.

Nytt senter for mer kunnskap

2. november ble det kjent at Oslomet, Eiendomsverdi og Samfunnsøkonomisk Analyse snart oppretter et nytt senter for boligmarkedsforskning, med støtte fra bl.a. Eiendom Norge.

– Vi håper at det nye forskningssenteret vil bidra til bedre kunnskap om det norske boligmarkedet, som vil gi et bra grunnlag for gode politiske tiltak.