Det investeres kraftig i gasslagre i Europa. Dette skyldes at EU-landene har fallende egenproduksjon, noe som truer energisikkerheten.

Landene blir stadig mer avhengige av import større, og dermed blir fleksibiliteten svekket.

– I forkant av fyringssesongen i Europa vinteren 2010 og 2011 forbedret vi mulighetene for kundene våre til å kunne bruke gasslagrene våre i Tyskland og i resten av Europa forøvrig, mer effektivt, sier Stephan Dewald, direktør for gasslagringsenheten i tysk-russiske WINGAS.

Økt fleksibilitet

– Vi har økt fleksibiliteten i tilbudet til kundene våre og styrket tilgjengeligheten for kunder med lavere kapasitetskrav. Det betyr alt i alt at vi gjør det enklere for et bredere markedssegment å bruke gasslagrene mer effektivt, sier Dewald.

Tysk-russiske WINGAS, som eies av Wintershall og Gazprom, har per i dag en totalkapasitet på i overkant av 5 BCM i Vest-Europa.

I praksis betyr det at kundene kan trekke på ca 14 millioner kubikkmeter daglig i løpet av et helt år. Men, som Dewald sier, er det i fyringssesongen det er mest aktuelt for kundene å trekke på lagrene.

WINGAS disponerer i overkant av seks prosent av den samlete gasslagerkapasiteten innenfor EU.

Bygger nytt lager

Foruten det største i hele Europa, i Rehden, sør for Bremen, som kan lagre 4 milliarder standard kubikkmeter gass (BCM), er selskapet i gang med å bygge nye gasslagre i Jemgum i Niedersachsen i Tyskland.

Lageret i Jemgum vil i første omgang få en kapasitet på 300 millioner kubikkmeter og skal være operativt i 2013, mens hele anlegget i Jemgum skal kunne lagre 1,3 BCM innen 2016.

I 2007 innviet selskapet det nest største gasslageret i Sentral-Europa, i Haidach i Østerrike. I øyeblikket pågår planleggingen av et lager i Storbritannia, i Englands største onshore gassfelt i Saltfleetby.

Må ha energisikkerhet

Også Statoil, som både selger sin egen og Petoro-gassen, har tatt grep for å være bedre rustet mot svingningene i gassproduksjonen og etterspørselen i markedet.

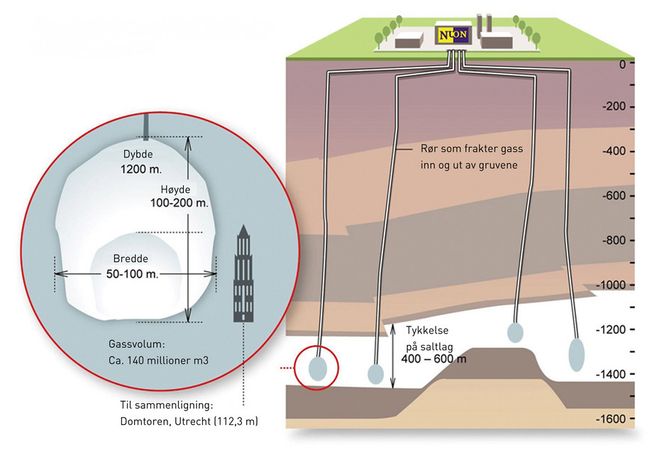

– I Tyskland er vi medeier i Etzel gasslager, som ligger i saltkavernene dypt under bakken. Vi har en eierandel på ca 24 prosent. Det sikrer oss en reservekapasitet på cirka 200 milioner kubikkmeter, forteller informasjonssjef i Statoil Naturgass, Rannveig S. Stangeland.

Statoil stor gassaktør

Etzel gasslager ble etablert allerede for nærmere 20 år siden, og var i sin tid en del av forpliktelsene under Troll-avtalene. Siden har Statoil også blitt en stor gassaktør i det britiske markedet.

– I Storbritannia deltar vi i Aldbrough gasslager som vil ha en total kapasitet på 350-370 millioner kubikkmeter rundt 2012, hvorav Statoil har en tredjedel av denne kapasiteten, sier Stangeland.

– Kan du si noe mer eksakt om hvor høy maksimal uttakskapasitet selskapet har per døgn?

– Av kommersielle årsaker ønsker vi ikke å gi slike spesifikke tall, og kan heller ikke gi opplysninger om frekvens eller hvordan vi disponerer våre lagre. Lagrene er viktige kommersielle instrumenter som vi bruker for å balansere vår gassportefølje og maksimere verdien på gassen vi selger, sier hun.

Les også: Tsunamien gir dyrere gass

Sesongsvingninger

Leder for analyse i Bayerngas Norge, Lill Sandvik, er blant dem som arbeider systematisk med å kartlegge utviklingen i det europeiske gassmarkedet.

På vegne av det tyske selskapet hun arbeider i, utarbeider hun kvartalsvise gassmarkedsrapporter:

– Forbruket av naturgass i Europa svinger kraftig med sesongene. Lite lagerkapasitet gjør at prissvingningene blir enda større siden selskapene ikke har nok buffer lokalt til å ta toppene i forbruket. Når det blir bygget mer lagerkapasitet, vil markedet forvente mindre prissvingninger. I Storbritannia er det fortsatt lite lagerkapasitet, men stor importkapasitet i form av LNG og rørledningsgass i forhold til behovet. Dermed får vi ikke de kjempetoppene i prisene vi så om vinteren for noen år tilbake, sier Sandvik.

130 ulike lagre

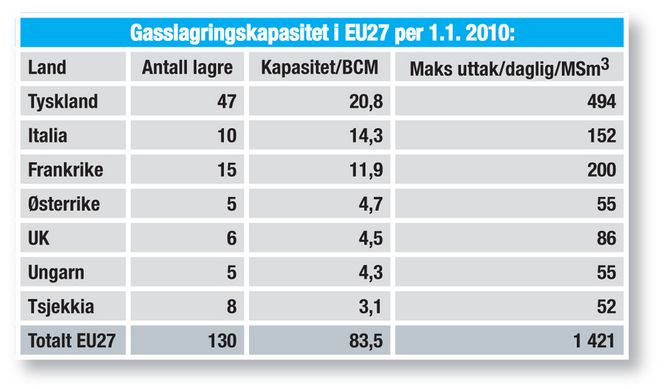

I følge tall fra Eurogas lå den samlete kapasiteten i lagrene i EU27 per 1.1. 2009 på 78,8 BCM, og ble i løpet av påfølgende år økt til 83,5 BCM.

Det tilsvarer en samlet energimengde på ca 900 TWh. Maksuttaket per døgn lå på nærmere 1,5 BCM, energimengder på 16 TWh i døgnet, men falt litt tilbake året etter.

Lagringsvolumene befinner seg per 1.1.2010, i følge oppjusterte tall fra Eurogas, i 130 ulike lagre. De fleste lå, som det går frem av tabellen, i Tyskland.

Gunstige lagringsforhold

Både Frankrike og Italia har bygget opp store lagre, som i hovedsak først og fremst avspeiler at de er store forbruksland.

Norges største gasskunde, Tyskland, har spesielt gunstige lagringsforhold under bakken i Sechsteinmeer, det tykke saltlaget under Doggerbank som ble skapt under den geologiske tidsperioden karbon.

Det er i kystområdene rundt Wilhelmshafen i Niedersachsen at gasslagring i saltkaverner har utviklet seg til å bli en vital del av den tyske gassindustrien. De tre vanligste lagrings-fasilitetene er saltkaverner, i akviferer eller i tidligere olje- og gassfelt.

I løpet av de siste årene er også store LNG-mottaksanlegg blitt en viktig lagringsplass for gassenergi. I øyeblikket er det utvilsomt LNG-anlegg som er mest i støtet i EU.

Synkende egenproduksjon

Den samlete kapasiteten i alle typer lagre skal økes til mellom 120 og 130 BCM frem til 2015. Tallet er ikke tilfeldig valgt, og skal tilsvare 36 prosent av såkalt swing ratio over en tiårsperiode. I perioden mellom 1995 og 2005 var ratioen på 110 BCM på årsbasis, mens den for perioden 2006 og 2015 altså skal ligge på rundt 125-130 BCM.

Den viktigste årsaken til at EU-landene siden begynnelsen av 2000-tallet har arbeidet så intenst med å bygge opp ny lagringskapasitet, er først og fremst synkende egenproduksjon.

I følge analyser gjort av E.ON Ruhrgas vil hjemmeproduksjonen i EU-landene synke dramatisk til rundt 20 prosent i 2020, fra et nivå som lå på hele 37 prosent så sent som i 2007. Dermed har det oppstått et økende behov for sesongmessig balansering, som i praksis betyr å kompensere det økte forbruket av gass om vinteren ved å holde tilbake lagret gass om sommeren når forbruket er lavere.

Den tradisjonelle begrunnelsen for gasslagring var å sikre leveransene til kundene ved begrensninger eller avbrudd av leveranser fra utlandet. Gasslagrene kan brukes til å kompensere for svingninger i den internasjonale overføringen i det europeiske transmisjonsnettet.

Vil fristille gassprisene

Men lagringsiveren skyldes ikke bare en truet energisikkerhet. Kjøp og salg av gass til lavere priser og påfølgende uttak fra lagrene under perioder med høyere priser er blitt et kommersielt kort som selgerne bruker aktivt i et marked som akkurat i disse dager gjennomgår et hardkjør fra kunder som mener det er på tide å fristille gassprisene fra oljeindekseringen.

Det kan bety at norsk gass kan oppleve ytterlige prispress, mens enkelte analytikere tror at et økende spotsalg på lang sikt snarere vil øke verdien på Norges nest viktigste eksportvare på grunn av økt internasjonal konkurranse, spesielt fra fremvoksende økonomier i øst.

Les også: