Da oljeprisen begynte å stige for fem år siden, var norske redere og finansmiljøer raskt ute med å bestille nye borerigger. Lenge før andre kastet seg på bølgen hadde norske interessenter bestilt nærmere 60 boreinnretninger ved verft i Asia. De aller fleste for grunt vann, men også noen for de store havdyp.

Dette har vist seg å være en lykkelig spekulasjon.

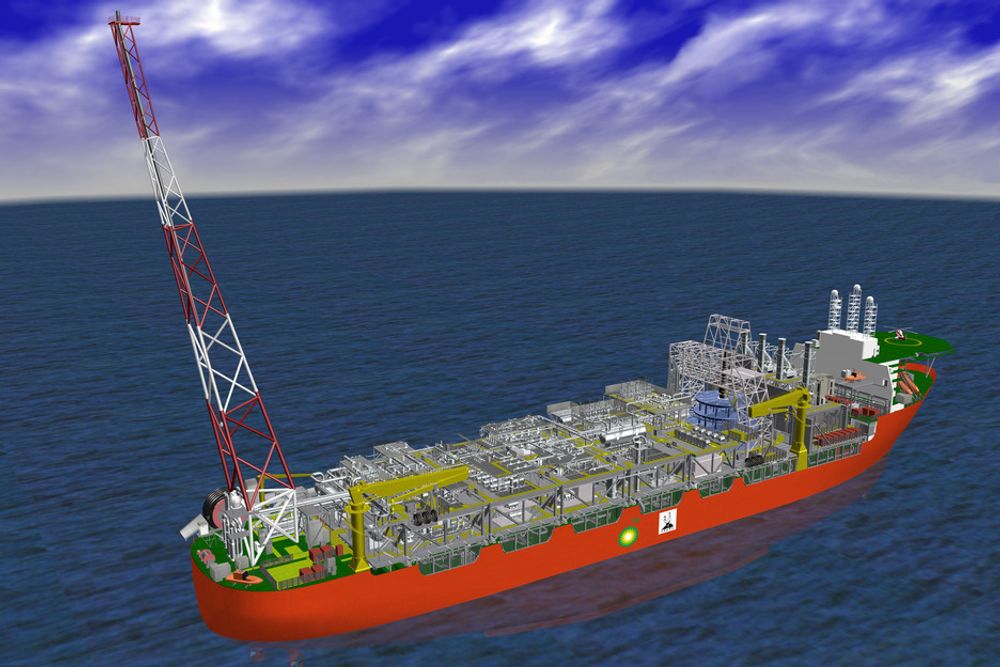

Om de som har spekulert i å bygge FPSO-er har samme suksess, kan være mer tvilsomt. Dette er ofte langt mer kompliserte enheter enn et borefartøy.

Under en konferanse som ble holdt av Tekna kom det fram at flere av selskapene sliter tungt. Det er få som har fått napp på sine fartøy.

Må være feltspesifikk

Årsaken er ganske klar, det er nesten umulig å bygge et generisk prosessanlegg som kan brukes for alle reservoarer. Kontrollsystemene for undervannsanlegg varierer betydelig og ikke minst – variasjonen i ønsket produksjonskapasitet er stor. Med andre ord – prosessanleggene må lages spesielt for hvert enkelt felt.

Nye myndighetskrav

Markedet for FPSO-er stiger. Ifølge forskningssjef Rune Juliussen i meglerselskapet Pareto vil etterspørselen mer enn fordobles i løpet av de neste fem årene. Men kravet til flyterne kan variere sterkt.

Han venter at konkurransen i markedet kommer til å bli hard, og at mange feltutbygginger vil ta lengre tid en opprinnelig estimert. En av årsakene er stadige nye krav fra landets myndigheter, blant annet blir det slutt på fakling på Vest-Afrika.

Det betyr i klartekst at anleggene krever gasseksport, reinjeksjon med store kompressorer, eller en eller annen løsning med LNG eller GTL.

Konsolidering kommer

Alt dette innebærer store ekstrakostnader som små selskaper med tynt kapitalgrunnlag ikke vil være i stand til å klare. – Vi må regne med kostnadsoverskridelser på minst 20 – 30 prosent, sier Juliussen.

Han regner derfor med at det kommer til å gå mot en konsolidering i markedet. – Små selskaper har ikke økonomi til å drive i dette markedet, slår han fast.

Budsjettene sprekker

Et stort antall av de FPSO-er som tas i bruk er leid inn. Ofte er dette kontrakter hvor prosessanlegget bygges etter at leiekontrakt er inngått. For flere av FPSO-eierne har dette betydd at kostnadene ved prosessanlegget har økt mer enn det var rom for i de inngåtte kontraktene.

Dette skyldes at kompleksiteten er langt større enn det små tekniske avdelinger i et rederi klarer å håndtere.

Flere ingeniørtimer

Som et svar på de tekniske utfordringene rederne står overfor, etableres stadig flere nye ingeniørfirmaer som er spesielt rettet mot FPSO-markedet. Finansmannen Øystein Stray Spetalen har kjøpt bedrifter både i Sandefjord og Brevik som er rettet mot FPSO-markedet.

NLI Engineering, Rambøll Oil and Gas snuser på samme marked, mens to tunge industrielle aktører også har kastet seg på karusellen. Kongsberg Maritime er i etableringsfasen av et nytt ingeniørkontor i Sandefjord, mens Wärtsilä i samarbeid med Emerson etablerer en tilsvarende bedrift i Oslo.

Det som er sikkert, er at med dagens oljeprisnivå, vil etterspørselen etter FPSO-tjenester øke, men i likhet med riggmarked, vil de store aktørene bli domerende.